Vốn bằng tiền là một bộ phận của tài sản ngắn hạn trong doanh nghiệp và có tính thanh khoản rất cao, bao gồm tiền mặt tại quỹ, tiền gửi tại ngân hàng, và Tiền đang chuyển.

Nghiệp vụ kế toán vốn bằng tiền và các khoản tương đương tiền là nghiệp vụ kế toán phát sinh hằng ngày và rất thường xuyên tại doanh nghiệp. Kế toán cần phải cẩn thận và trang bị những kiến thức về vấn đề này để tránh xảy ra sai sót.

- Các tài khoản sử dụng

Vốn bằng tiền bao gồm các khoản sau:

– Tiền mặt

– Tiền gửi ngân hàng

– Tiền đang chuyển

- Tài khoản 111 – Tiền mặt

Tài khoản 111 có 3 TK cấp 2, bao gồm:

+ Tài khoản 1111 – Tiền Việt Nam

+ Tài khoản 1112 – Ngoại tệ

+ Tài khoản 1113 – Tiền đang chuyển

Kết cấu và nội dung phản ánh của Tài khoản 111 – Tiền mặt

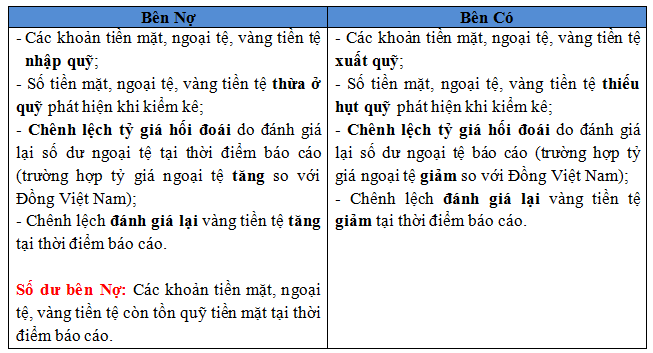

Bên Nợ:

– Các khoản tiền mặt, ngoại tệ, vàng bạc, kim khí quý, đá quý nhập quỹ;

– Chênh lệch tăng tỷ giá hối đoái do đánh giá lại số dư ngoại tệ cuối kỳ (đối với tiền mặt ngoại tệ).

– Số tiền mặt, ngoại tệ vàng bạc, kim khí quý, đá quý thừa ở quỹ phát hiện khi kiểm kê;

Bên Có:

– Các khoản tiền mặt, ngoại tệ, vàng bạc, kim khí quý, đá quý xuất quỹ;

– Chênh lệch giảm tỷ giá hối đoái do đánh giá lại số dư ngoại tệ cuối kỳ (đối với tiền mặt ngoại tệ)

– Số tiền mặt, ngoại tệ, vàng bạc, kim khí quý, đá quý thiếu hụt ở quỹ phát hiện khi kiểm kê;

Số dư bên Nợ:

– Các khoản tiền còn đang chuyển tại thời điểm báo cáo.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu

- Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ thu ngay bằng tiền mặt, kế toán ghi nhận doanh thu, ghi:

- a) Đối với sản phẩm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế phải nộp theo phương pháp trực tiếp, ghi:

Nợ TK 111 – Tiền mặt (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịcch vụ (giá chưa có thuế)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

- b) Trường hợp không tách ngay được các khoản thuế phải nộp, kế toán ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ kế toán xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịcch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

2.Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản thu nhập khác bằng tiền mặt, ghi:

Nợ TK 111 – Tiền mặt (tổng giá thanh toán)

Có TK 515 – Doanh thu hoạt động tài chính (giá chưa có thuế GTGT)

Có TK 711 – Thu nhập khác (giá chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

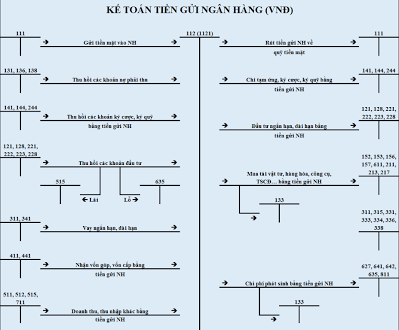

- Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt; vay dài hạn, ngắn hạn bằng tiền mặt (tiền Việt Nam hoặc ngoại tệ ghi theo tỷ giá giao dịch thực tế), ghi:

Nợ TK 111 – Tiền mặt (1111, 1112 )

Có TK 112 – Tiền gửi Ngân hàng (1121, 1122)

Có TK 341 – Vay và nợ thuê tài chính (3411).

- Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, ký quỹ, ký cược, ghi:

Nợ TK 112 – Tiền gửi Ngân hàng

Nợ TK 244 – Cầm cố, thế chấp, ký quỹ, ký cược

Có TK 111 – Tiền mặt.

5. Xuất quỹ tiền mặt mua chứng khoán, cho vay hoặc đầu tư vào công ty con, đầu tư vào công ty liên doanh, liên kết…, ghi:

Nợ TK 121, 128, 221, 222, 228

Có TK 111 – Tiền mặt.

6. Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, ký quỹ, ký cược, ghi:

Nợ TK 112 – Tiền gửi Ngân hàng

Nợ TK 244 – Cầm cố, thế chấp, ký quỹ, ký cược

Có TK 111 – Tiền mặt.

7. Xuất quỹ tiền mặt mua chứng khoán, cho vay hoặc đầu tư vào công ty con, đầu tư vào công ty liên doanh, liên kết…, ghi:

Nợ TK 121, 128, 221, 222, 228

Có TK 111 – Tiền mặt.

- Tài khoản 112 – Tiền gửi Ngân hàng

Tài khoản 112 có 3 TK cấp 2, bao gồm:

+ Tài khoản 1121 – Tiền Việt Nam

+ Tài khoản 1122 – Ngoại tệ

+ Tài khoản 1123 – Vàng, bạc, kim khí quý, đá quý

Kết cấu và nội dung phản ánh của Tài khoản 112 – Tiền gửi Ngân hàng

Bên Nợ:

– Các khoản tiền Việt Nam, ngoại tệ gửi vào ngân hàng;

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư tiền gửi ngân hàng là

ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng so với tỷ

giá ghi sổ kế toán).

Bên Có:

– Các khoản tiền Việt Nam, ngoại tệ rút ra từ ngân hàng;

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư tiền gửi ngân

hàng là ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại

tệ giảm so với tỷ giá ghi sổ kế toán).

Số dư bên Nợ:

– Các khoản tiền còn đang chuyển tại thời điểm báo cáo.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu

- Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ thu ngay bằng tiền gửi ngân hàng, kế toán ghi nhận doanh thu, ghi:

- a) Đối với sản phẩm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế gián thu (thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường), kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế gián thu phải nộp được tách riêng theo từng loại thuế ngay khi ghi nhận doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

Nợ TK 112 – Tiền gửi ngân hàng (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

b) Trường hợp không tách ngay được các khoản thuế phải nộp, kế toán ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ kế toán xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

- Khi nhận được vốn góp của chủ sở hữu bằng tiền mặt, ghi:

Nợ TK 112 – Tiền gửi Ngân hàng

Có TK 411 – Vốn đầu tư của chủ sở hữu.

- Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt, chuyển tiền gửi Ngân hàng đi ký quỹ, ký cược, ghi:

Nợ TK 111 – Tiền mặt

Nợ TK 244 – Cầm cố, thế chấp, ký quỹ, ký cược.

Có TK 112 – Tiền gửi Ngân hàng.

3.Tài khoản 113 – Tiền đang chuyển

Tài khoản 113 có 2 TK cấp 2, bao gồm:

+ Tài khoản 113 có 2 TK cấp 2

+ Tài khoản 1131 – Tiền Việt Nam

+ Tài khoản 1132 – Ngoại tệ

Kết cấu và nội dung phản ánh của Tài khoản 113 – Tiền đang chuyển

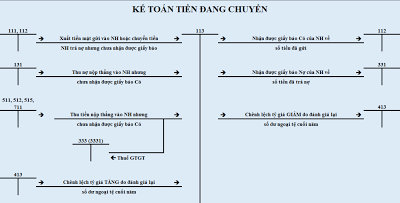

Bên Nợ:

– Các khoản tiền mặt hoặc séc bằng tiền Việt Nam, ngoại tệ đã nộp vào Ngân hàng hoặc đã gửi bưu điện để chuyển vào Ngân hàng nhưng chưa nhận được giấy báo Có;

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ là tiền đang chuyển tại thời điểm báo cáo.

Bên Có:

– Số tiền kết chuyển vào tài khoản 112 – Tiền gửi Ngân hàng, hoặc tài khooản có liên quan;

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ là tiền đang chuyển tại thời điểm báo cáo.

Số dư bên Nợ:

– Các khoản tiền còn đang chuyển tại thời điểm báo cáo.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu

- Thu tiền bán hàng, tiền nợ của khách hàng hoặc các khoản thu nhập khác bằng tiền mặt hoặc séc nộp thẳng vào Ngân hàng (không qua quỹ) nhưng chưa nhận được giấy báo Có của Ngân hàng, ghi:

Nợ TK 113 – Tiền đang chuyển (1131, 1132)

Có TK 131 – Phải thu của khách hàng (thu nợ của khách hàng)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 515 – Doanh thu hoạt động tài chính

Có TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

- Ngân hàng báo Có các khoản tiền đang chuyển đã vào tài khoản tiền gửi của doanh nghiệp, ghi:

Nợ TK 112 – Tiền gửi Ngân hàng (1121, 1122)

Có TK 113 – Tiền đang chuyển (1131, 1132).

- Ngân hàng báo Nợ các khoản tiền đang chuyển đã chuyển cho người bán, người cung cấp dịch vụ, ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 113 – Tiền đang chuyển (1131, 1132).